2021-2025年中國家庭多媒體信息終端行業(yè)調(diào)研及新產(chǎn)品開發(fā)戰(zhàn)略咨詢報告

引言

隨著數(shù)字技術(shù)的飛速發(fā)展,家庭多媒體信息終端已從單純的娛樂設(shè)備演變?yōu)榧ㄐ拧蕵贰⒅悄芗揖涌刂萍吧罘?wù)于一體的綜合信息平臺。本報告旨在深入剖析2021至2025年間中國家庭多媒體信息終端行業(yè)的發(fā)展現(xiàn)狀、市場趨勢、競爭格局,并為企業(yè)的新產(chǎn)品開發(fā)提供戰(zhàn)略指導(dǎo)。

第一章:行業(yè)概述與發(fā)展環(huán)境

1.1 家庭多媒體信息終端的定義與范疇

家庭多媒體信息終端通常指智能電視、智能音箱、家庭網(wǎng)關(guān)、OTT盒子、智能投影儀等設(shè)備,它們通過互聯(lián)網(wǎng)連接,提供視聽娛樂、信息交互及智能控制功能。

1.2 宏觀環(huán)境分析(PEST)

- 政策環(huán)境:國家“新基建”戰(zhàn)略推動5G、物聯(lián)網(wǎng)普及,“智慧家庭”相關(guān)政策為行業(yè)提供支持。

- 經(jīng)濟(jì)環(huán)境:居民可支配收入增長,消費(fèi)升級趨勢明顯,推動高端化、智能化產(chǎn)品需求。

- 社會環(huán)境:數(shù)字化生活方式深入人心,家庭娛樂與遠(yuǎn)程辦公/教育需求激增。

- 技術(shù)環(huán)境:5G、AI、云計算、邊緣計算等技術(shù)成熟,為終端創(chuàng)新提供核心動力。

第二章:市場現(xiàn)狀與規(guī)模分析

2.1 市場規(guī)模與增長預(yù)測

2021年,中國家庭多媒體信息終端市場規(guī)模約為XX億元,預(yù)計到2025年將以年均復(fù)合增長率XX%增長至XX億元。智能電視和智能音箱占據(jù)主導(dǎo)份額,但新興品類如智能投影儀增長迅速。

2.2 用戶行為與需求洞察

消費(fèi)者愈發(fā)注重產(chǎn)品的交互體驗、內(nèi)容生態(tài)整合及跨設(shè)備協(xié)同能力。健康、教育、安防等場景化需求凸顯,推動終端向“服務(wù)聚合平臺”演進(jìn)。

第三章:競爭格局與主要廠商

3.1 競爭格局分析

市場呈現(xiàn)多元化競爭態(tài)勢:傳統(tǒng)家電廠商(如海爾、TCL)、互聯(lián)網(wǎng)巨頭(如小米、阿里巴巴)、專業(yè)科技公司(如華為)及內(nèi)容提供商(如愛奇藝)紛紛布局,通過硬件、內(nèi)容、服務(wù)生態(tài)構(gòu)建競爭壁壘。

3.2 典型企業(yè)案例

- 小米:以高性價比硬件為核心,構(gòu)建“手機(jī)+AIoT”生態(tài)鏈。

- 華為:聚焦鴻蒙系統(tǒng)與HiLink協(xié)議,強(qiáng)調(diào)跨終端無縫體驗。

- 百度:以智能音箱為入口,深化AI技術(shù)與搜索服務(wù)整合。

第四章:新產(chǎn)品開發(fā)戰(zhàn)略建議

4.1 技術(shù)驅(qū)動創(chuàng)新方向

- AI深度融合:發(fā)展語音、視覺交互,實現(xiàn)個性化內(nèi)容推薦與智能家居控制。

- 云邊端協(xié)同:利用邊緣計算提升實時處理能力,結(jié)合云服務(wù)拓展功能邊界。

- 跨平臺整合:推動設(shè)備間數(shù)據(jù)互通與協(xié)議標(biāo)準(zhǔn)化,提升用戶體驗一致性。

4.2 產(chǎn)品差異化策略

- 場景化設(shè)計:針對兒童教育、家庭健身、銀發(fā)關(guān)懷等細(xì)分場景開發(fā)專屬功能。

- 內(nèi)容生態(tài)建設(shè):與影視、教育、健康等內(nèi)容提供商合作,構(gòu)建“硬件+內(nèi)容+服務(wù)”閉環(huán)。

- 可持續(xù)性與隱私安全:強(qiáng)化數(shù)據(jù)加密與用戶隱私保護(hù),采用環(huán)保材料響應(yīng)綠色消費(fèi)趨勢。

4.3 市場進(jìn)入與推廣建議

- 渠道融合:線上電商與線下體驗店協(xié)同,利用直播、KOL營銷提升曝光。

- 訂閱服務(wù)模式:探索硬件+訂閱服務(wù)(如會員、云存儲)的盈利模式,提升用戶粘性。

- 生態(tài)合作:與房地產(chǎn)、家裝公司合作,前置植入智能家居解決方案。

第五章:挑戰(zhàn)與機(jī)遇

5.1 主要挑戰(zhàn)

- 技術(shù)標(biāo)準(zhǔn)不一:跨品牌設(shè)備互聯(lián)互通仍存壁壘。

- 同質(zhì)化競爭:硬件功能趨同,利潤空間受擠壓。

- 數(shù)據(jù)安全與隱私風(fēng)險:用戶敏感信息保護(hù)面臨監(jiān)管與倫理挑戰(zhàn)。

5.2 未來機(jī)遇

- 政策紅利:“十四五”規(guī)劃強(qiáng)調(diào)數(shù)字經(jīng)濟(jì),智慧家庭納入重點(diǎn)發(fā)展領(lǐng)域。

- 技術(shù)突破:6G、AR/VR、腦機(jī)接口等前沿技術(shù)可能重塑終端形態(tài)。

- 下沉市場潛力:三四線城市及農(nóng)村地區(qū)數(shù)字化普及帶來新增量。

結(jié)論

未來五年,中國家庭多媒體信息終端行業(yè)將步入生態(tài)化、場景化、服務(wù)化的新階段。企業(yè)需以技術(shù)創(chuàng)新為基石,以用戶需求為中心,通過差異化產(chǎn)品與協(xié)同戰(zhàn)略搶占市場先機(jī)。本報告建議廠商聚焦AI賦能、生態(tài)共建與安全可信,以實現(xiàn)可持續(xù)增長與行業(yè)引領(lǐng)。

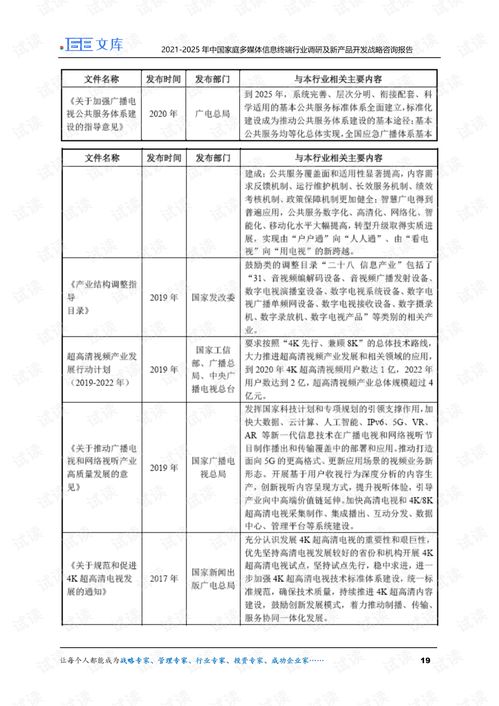

注:本報告為信息咨詢摘要,詳細(xì)數(shù)據(jù)、圖表及案例分析請參閱完整PDF版本。

如若轉(zhuǎn)載,請注明出處:http://m.sytpartners.com/product/46.html

更新時間:2026-06-01 04:14:09